Vos 4 repères essentiels sur le PEL en 30 secondes

- Plafond de versement : 61 200 € maximum (hors intérêts capitalisés)

- Taux d’intérêt : 2 % pour les PEL ouverts depuis 2023 (variable selon période d’ouverture)

- Fiscalité : prélèvements sociaux dès la 1re année, impôt sur le revenu après 12 ans

- Engagement : durée minimale de 4 ans pour bénéficier du prêt épargne logement

La compréhension des mécanismes du PEL nécessite de maîtriser trois dimensions essentielles : les règles de versement qui encadrent la constitution du capital, la grille de taux applicable selon la période d’ouverture, et la fiscalité évolutive qui impacte directement le rendement net. Ces trois paramètres interagissent pour déterminer la pertinence du placement selon le profil de l’épargnant et son horizon de projet.

Les arbitrages patrimoniaux autour du PEL s’inscrivent dans un contexte de remontée des taux d’intérêt depuis 2023, après une décennie de rendements historiquement bas. Cette évolution modifie profondément l’attractivité relative du placement par rapport aux alternatives classiques comme le Livret A ou les supports en unités de compte. L’analyse détaillée qui suit vous permettra d’évaluer la pertinence d’une ouverture ou d’un maintien de PEL selon votre situation personnelle.

- Qu’est-ce que le Plan Épargne Logement et à qui s’adresse-t-il ?

- Combien peut-on verser sur un PEL : plafonds et règles de versement

- Taux d’intérêt du PEL : quelle rémunération selon votre date d’ouverture ?

- Fiscalité du PEL et stratégies pour optimiser votre épargne

- Vos questions sur le PEL : réponses pratiques

Qu’est-ce que le Plan Épargne Logement et à qui s’adresse-t-il ?

Le Plan Épargne Logement constitue un produit d’épargne réglementé par le Code monétaire et financier, conçu pour accompagner la préparation d’un projet immobilier. Contrairement aux livrets d’épargne classiques, il associe une phase d’épargne bloquée à la possibilité d’obtenir un prêt immobilier à taux préférentiel. La sécurité du placement repose sur une garantie d’État et une rémunération fixée réglementairement dès l’ouverture.

Les établissements bancaires proposent ce placement à toute personne physique, quel que soit son âge. La transition vers un plan épargne logement s’inscrit dans une stratégie de constitution d’apport personnel pour financer l’acquisition, la construction ou la rénovation d’une résidence principale. Les données des observatoires bancaires montrent que le profil type se compose majoritairement de primo-accédants entre 25 et 40 ans, cherchant à combiner épargne programmée et accès futur au crédit immobilier.

L’engagement minimal de 4 ans conditionne le bénéfice du prêt épargne logement. Cette contrainte de durée distingue fondamentalement le PEL des placements liquides comme le Livret A. Les associations de consommateurs soulignent régulièrement la complexité des barèmes de taux du PEL, rendant indispensable une analyse préalable selon l’horizon de projet et la capacité d’épargne mensuelle.

- Si votre projet immobilier se concrétise dans moins de 4 ans :

Privilégiez le Livret A pour conserver une liquidité totale et éviter le blocage imposé par le PEL.

- Si votre horizon se situe entre 4 et 10 ans avec une épargne mensuelle supérieure à 300 € :

Le PEL devient pertinent grâce au double avantage de la rémunération garantie et du droit au prêt immobilier.

- Si vous n’avez pas de projet immobilier défini ou si votre horizon dépasse 10 ans :

L’assurance vie en unités de compte offre un potentiel de rendement supérieur, avec une fiscalité avantageuse après 8 ans.

Combien peut-on verser sur un PEL : plafonds et règles de versement

Le plafond réglementaire du PEL s’établit à 61 200 euros, hors capitalisation des intérêts. Cette limite fixée par le Code monétaire et financier s’applique aux seuls versements effectués par le titulaire. Dans la pratique, le capital total peut dépasser ce montant grâce aux intérêts qui s’ajoutent automatiquement chaque année au solde du plan.

Le versement initial minimum est fixé à 225 euros à l’ouverture, conformément au Code monétaire et financier. Une fois le plan actif, la réglementation impose des versements annuels d’au moins 540 euros pour maintenir le PEL. Cette obligation peut être satisfaite par un virement unique annuel ou par des versements mensuels programmés de 45 euros minimum. L’analyse des barèmes révèle que le non-respect de cette exigence entraîne la transformation automatique du plan en compte épargne logement classique, avec perte des avantages associés.

| Type de versement | Montant minimum | Fréquence |

|---|---|---|

| Versement initial | 225 € | À l’ouverture |

| Versements annuels | 540 € par an | Annuelle (ou 45 € par mois) |

| Plafond global | 61 200 € | Hors intérêts capitalisés |

Lorsque le plafond de 61 200 euros est atteint, deux options se présentent. La première consiste à laisser le plan ouvert pour continuer à bénéficier de la rémunération sur le capital acquis et des intérêts capitalisés. La seconde implique une clôture anticipée pour réorienter l’épargne vers d’autres placements, notamment si le projet immobilier initial n’est plus d’actualité. Les tendances du marché de l’épargne en 2026 montrent une préférence croissante pour les placements liquides, ce qui explique en partie la décollecte observée sur le PEL.

Pour approfondir les mécanismes de ce placement et ses implications fiscales, consultez notre analyse détaillée sur le fonctionnement et fiscalité du PEL.

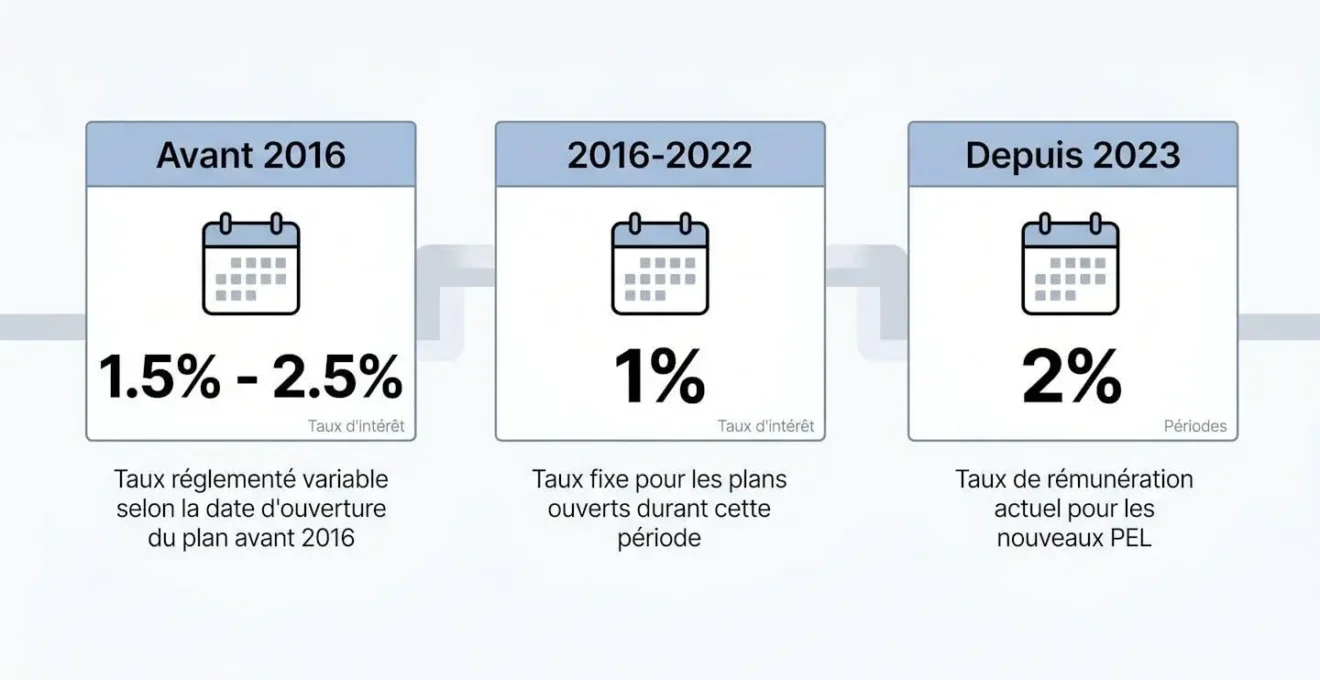

Taux d’intérêt du PEL : quelle rémunération selon votre date d’ouverture ?

La rémunération du PEL varie selon la période d’ouverture du plan. Contrairement aux livrets réglementés dont le taux évolue semestriellement, le taux du PEL reste figé pendant toute la durée de vie du plan, selon les conditions en vigueur à la date de souscription. Cette stabilité constitue un avantage pour les détenteurs de PEL anciens ayant bénéficié de taux élevés, mais pénalise ceux ayant ouvert leur plan pendant les années de taux plancher.

Les PEL anciens : des taux attractifs préservés

Les plans ouverts avant août 2016 conservent des taux bruts compris entre 1,5 % et 2,5 % selon l’année exacte d’ouverture. Ces PEL bénéficient d’un régime fiscal avantageux : exonération d’impôt sur le revenu pendant les 12 premières années, avec application des seuls prélèvements sociaux au taux en vigueur de 17,2 % dès la première année. Le taux net après prélèvements sociaux oscille entre 1,2 % et 2,1 %, selon l’année d’ouverture.

Prenons le cas de PEL ouverts en 2013 au taux brut de 2,5 %. Après application des prélèvements sociaux, le rendement net atteint environ 2,1 % pendant les 12 premières années. Cette performance dépasse largement celle des PEL récents, justifiant le maintien de ces plans anciens jusqu’à l’échéance fiscale des 12 ans.

La période 2016-2022 : des années à faible rendement

Entre août 2016 et fin 2022, le taux du PEL a été fixé à 1 % brut. Cette baisse drastique reflétait la politique monétaire accommodante de la Banque centrale européenne et les taux d’intérêt directeurs proches de zéro. Pour les épargnants ayant ouvert un PEL pendant cette période, la fiscalité applicable dès la première année (prélèvement forfaitaire unique de 30 % ou barème progressif de l’impôt sur le revenu) réduit fortement l’attractivité du placement.

Comme l’indique la réponse officielle de la DGFiP sur l’imposition des intérêts du PEL, les intérêts générés depuis janvier 2018 sont imposables à l’impôt sur le revenu dès la première année, via un prélèvement forfaitaire non libératoire de 12,8 % acquitté à la source. Après régularisation fiscale, le taux net tombe à environ 0,7 % pour un PEL à 1 % brut.

Les PEL récents : un taux en légère remontée

Depuis 2023, le taux du PEL connaît une remontée progressive. Les plans ouverts à partir du 1er janvier 2026 bénéficient d’un taux de 2 % brut, soit le double du taux plancher de la période 2016-2022. Cette amélioration résulte de la remontée des taux d’intérêt directeurs et de l’inflation observée depuis 2022.

Après application du prélèvement forfaitaire unique de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), le taux net s’établit à environ 1,4 %. Ce rendement reste toutefois inférieur au taux du Livret A qui s’établit à 3 % en 2026, avec l’avantage supplémentaire d’une exonération fiscale totale. Il est généralement recommandé de vérifier le taux net après impôt avant d’opter pour un PEL.

| Période d’ouverture | Taux brut annuel | Fiscalité applicable | Taux net estimé |

|---|---|---|---|

| Avant août 2016 | 1,5 % à 2,5 % | Exonération IR pendant 12 ans + PS 17,2 % dès année 1 | ≈ 1,2 % à 2,1 % |

| Août 2016 – Décembre 2022 | 1 % | IR dès année 1 (PFU 30 %) ou barème progressif | ≈ 0,7 % |

| Depuis janvier 2023 | 2 % | IR dès année 1 (PFU 30 %) ou barème progressif | ≈ 1,4 % |

Fiscalité du PEL et stratégies pour optimiser votre épargne

La fiscalité du PEL dépend à la fois de la date d’ouverture du plan et de sa durée de détention. Pour les PEL ouverts avant 2018, les intérêts bénéficient d’une exonération d’impôt sur le revenu pendant les 12 premières années. Seuls les prélèvements sociaux au taux en vigueur de 17,2 % s’appliquent dès la première année. Au-delà de 12 ans, les intérêts deviennent imposables selon le prélèvement forfaitaire unique de 30 % ou le barème progressif de l’impôt sur le revenu, au choix du contribuable.

Pour les PEL ouverts depuis janvier 2018, la fiscalité s’applique dès la première année. Les intérêts sont soumis au PFU de 30 % (12,8 % d’IR + 17,2 % de PS) ou au barème progressif sur option. Cette taxation immédiate réduit significativement l’attractivité du placement, surtout pour les contribuables appartenant aux tranches marginales d’imposition élevées.

Imaginons le cas d’un couple de primo-accédants ayant ouvert un PEL en 2018. Ils atteignent le plafond de 61 200 euros en 2025 et s’interrogent sur la fiscalité applicable à partir de la 13e année (2031), alors que leur projet immobilier est prévu pour 2027. Les associations de consommateurs recommandent généralement de clôturer le PEL avant 12 ans si le taux net (après fiscalité et prélèvements sociaux) devient inférieur aux placements alternatifs disponibles. Dans ce cas précis, une clôture en 2027 après concrétisation du projet permettrait d’éviter la bascule fiscale de la 13e année.

Un jeune actif de 28 ans envisageant d’ouvrir un PEL en 2026 hésite entre ce placement (taux actuel de 2 %) et le Livret A (taux 3 % en 2026), compte tenu de la contrainte de blocage du PEL. L’analyse des dossiers dans ce secteur révèle que le choix dépend principalement de l’horizon de projet : PEL privilégié pour un projet immobilier à 4-10 ans, Livret A pour une épargne de précaution liquide. L’erreur la plus couramment constatée dans les ouvertures de PEL est de négliger l’impact de la fiscalité après 12 ans.

Situations où le PEL n’est pas votre meilleur choix

- Besoin de liquidité à court terme (moins de 2 ans) : privilégiez le Livret A pour sa disponibilité immédiate

- Tranche marginale d’imposition supérieure à 41 % et horizon au-delà de 12 ans : la fiscalité IR pénalise fortement le rendement net

- Recherche de rendement net supérieur à 3 % avec acceptation d’un risque modéré : envisagez l’assurance vie en unités de compte

Pour élargir votre réflexion sur les alternatives, découvrez notre analyse comparative complète des valeur refuge des placements sécurisés.

Vos questions sur le PEL : réponses pratiques

Puis-je cumuler un PEL et un CEL ?

Vous pouvez détenir simultanément un PEL et un Compte Épargne Logement (CEL). Toutefois, le cumul des droits à prêt est plafonné réglementairement. Consultez votre conseiller pour optimiser cette combinaison selon votre projet.

Que se passe-t-il si je clôture mon PEL avant 4 ans ?

Vous perdez le droit au prêt épargne logement, mais conservez votre capital et les intérêts acquis (soumis à fiscalité). Aucune pénalité financière n’est appliquée, mais l’avantage principal du PEL (accès au prêt) disparaît.

Puis-je transférer mon PEL d’une banque à une autre ?

Le PEL n’est pas transférable entre établissements bancaires. Si vous changez de banque, vous devrez clôturer votre PEL actuel et en ouvrir un nouveau, avec perte de l’ancienneté et du taux initial.

Suis-je obligé de verser 540 € chaque année ?

Pour maintenir votre PEL actif, un versement annuel minimum de 540 € est requis (soit 45 € par mois). En cas de non-respect, le plan peut être transformé en épargne logement classique avec perte des avantages.

Comment utiliser mon droit au prêt épargne logement ?

Après 4 ans de détention, vous pouvez demander un prêt immobilier à taux préférentiel (fixé à l’ouverture du PEL) pour financer l’acquisition, la construction ou la rénovation d’une résidence principale. Le montant du prêt dépend des intérêts acquis et est plafonné.

Le Plan Épargne Logement demeure un outil de préparation d’un projet immobilier, à condition d’en maîtriser les contraintes réglementaires et fiscales. Son utilité dépend essentiellement de trois facteurs : la période d’ouverture qui détermine le taux applicable, l’horizon de projet qui justifie ou non le blocage de l’épargne pendant 4 ans minimum, et la tranche marginale d’imposition qui influence directement le rendement net après fiscalité. Les épargnants détenant un PEL ancien à taux élevé ont généralement intérêt à le conserver jusqu’à l’échéance des 12 ans pour maximiser l’avantage fiscal. À l’inverse, l’ouverture d’un nouveau PEL nécessite une comparaison approfondie avec les alternatives disponibles, notamment le Livret A et l’assurance vie, en fonction du profil de risque et de l’objectif patrimonial de chacun.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine personnalisé. Les taux et plafonds du PEL sont susceptibles d’évoluer selon les décisions gouvernementales et réglementaires. La fiscalité applicable dépend de votre situation personnelle (tranche marginale d’imposition, durée de détention). Consultez un conseiller financier ou votre conseiller bancaire pour une recommandation adaptée à votre profil.

Risques à anticiper : blocage de l’épargne pendant une durée minimale (4 ans pour bénéficier de l’intégralité des avantages), rendement net potentiellement inférieur à d’autres placements selon votre tranche d’imposition, perte du droit au prêt épargne logement en cas de clôture anticipée.

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI), conseiller bancaire ou notaire.